税制上の優遇措置について

日本赤十字社は、その公共性が高く評価され、日本赤十字社に対して拠出される寄付金については、次のような税法上の優遇措置が適用されます。

個人

| 寄付区分 | 募集期間 | 免税措置の内容 |

|---|---|---|

| 特定寄付金 | 通年 | 寄付金の全額(ただし、上限は寄付者の年間所得額の40%まで)から2千円を差引いた金額が、寄付者の年間総所得から控除されます。 |

| 住民税にかかる寄付金控除の対象となる寄付金 | 通年※1 | 総務大臣が毎年指定告示する赤十字事業に対してなされる寄付金の全額(ただし、上限は寄付者の年間所得額の30%まで)から2千円を差引いた額の10%が、寄付者の住民税額から控除されます。(居住地の都道府県支部に寄付された場合のみ適用) |

| 住民税にかかる寄付金控除の対象となる寄付金 | 通年 | 日本赤十字社に対する寄附金の全額(ただし、上限は寄付者の年間所得総額の30%)から2千円を引いた額の4%が、寄附者の県民税額から控除されます。また、条例による指定のある市町においては、日本赤十字社に対する寄附金の全額(ただし、上限は寄付者の年間所得総額の30%)から2千円を引いた額の6%が、寄附者の市町民税額から控除されます。 |

| 相続税課税価格の不算入 | 通年 | 相続により取得した財産の全部または一部を寄付した場合、寄付した相続財産の価格は、相続人が納めるべき相続税の課税価格に算入されません。 |

※1 募集金額上限に達した時点で終了となります。

法人

| 寄付区分 | 募集期間 | 免税措置の内容 |

|---|---|---|

| 指定寄付金 | 毎年 4~9月※1 | 財務大臣が毎年指定告示する赤十字事業に対してなされる寄付金の全額が、法人の事業年度の所得の計算上、法人の寄付限度額にかかわりなく損金の額に算入されます。 |

| 損金算入限度額特例扱い寄付金 | 通年 | 法人の通常有する寄付金損金算入限度額とあわせて別枠で算出した特定公益増進法人に対する寄付金の損金算入限度額を損金に算入することができます。 |

※1 募集金額上限に達した時点で終了となります。

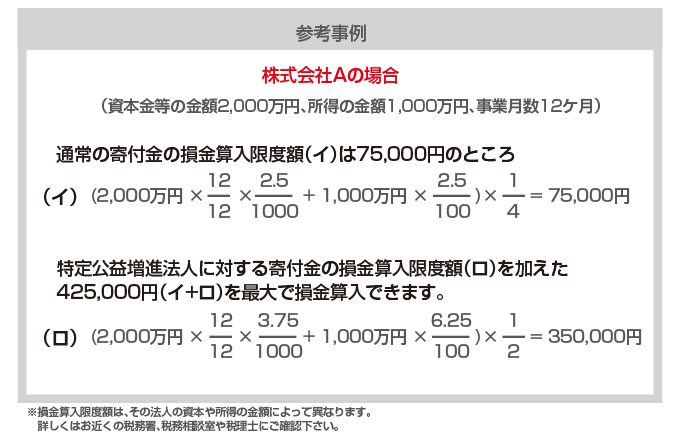

特定公益増進法人に対する寄付金について

通常の寄付金の損金算入限度額(イ)とあわせて別枠で算出した限度額(ロ)を損金に算入することができます。

日本赤十字社に対して一定額以上の寄付(会費、寄付金)をいただいた場合は、次のとおり税制上の優遇措置が受けられます。

※ただし、国内義援金への寄付は、赤十字活動への寄付と異なりますので、優遇措置の内容が上記とは異なります。