税制上の優遇措置について

日本赤十字社に対して一定額以上の寄付(会費、寄付金)をいただいた場合は、税制上の優遇措置が受けられます。

個人

| 寄付区分 | 募集期間 | 関係根拠法令 | 措置の内容等 |

|---|---|---|---|

| 特定寄付金 | 通年 | 所得税法 第78条 第2項第3号 |

寄付金の全額(ただし、上限は寄付者の年間所得総額の40%まで)から2,000円を差し引いた金額が、年間所得総額から控除されます(都条例により個人都民税も税額から控除されます*)。 |

| 相続税にかかる寄付金 | 通年 | 租税特別措置法 第70条 |

相続により取得した財産の全部または一部を寄付した場合、寄付した相続財産の価額は、相続人の納めるべき相続税の課税価格に算入されません。 ※相続人が相続税に関する申告書を税務署長に提出する際に日本赤十字社の発行した「贈与された財産に係る証明書」を添付する必要があります。 |

| 個人住民税にかかる寄付金 | 毎年4月1日から ※令和8年度については、募集金額の上限に達したため、募集を終了させていただきます |

地方税法施行令 第7条の17の3 |

寄付金の全額(ただし、上限は寄付者の年間所得総額の30%まで)から2,000円を差し引いた額の10%(都民税4%、区市町村民税6%)が住民税額から控除されます。 (居住地の都道府県支部に寄付の場合のみ適用) ※振込による寄付に限ります。 また、所得税についても、上記特定寄付金と同じ優遇措置が併せて適用されます。 |

*都条例により寄付金の全額(ただし、上限は寄付者の年間所得総額の30%まで)から、2,000円を差し引いた額の4%が寄付者の個人都民税の税額から控除されます(区市町村民税6%の税額控除の適用については、お住まいの区市町村にお問い合わせください)。

※住民税の寄付金にかかる税額控除につきましては東京都主税局ホームページをご覧ください。

法人

| 寄付区分 | 募集期間 | 関係根拠法令 | 措置の内容等 |

|---|---|---|---|

| 指定寄付金 | 毎年4月1日から9月30日まで | 法人税法 第37条 第3項第2号 |

財務大臣が指定した日本赤十字社の事業に対する寄付金の全額を、寄付金の損金算入限度額にかかわらず、損金に算入することができます (東京都支部では10万円以上の寄付に対し適用)。 ※募集上限額がございますので、ご希望の場合は事前にご連絡ください。 |

| 特定公益増進法人に対する寄付金 | 通年 | 法人税法 第37条 第4項 |

通常の寄付金の損金算入限度額とあわせて別枠で算出した特定公益増進法人に対する寄付金の損金算入限度額を損金に算入することができます。 |

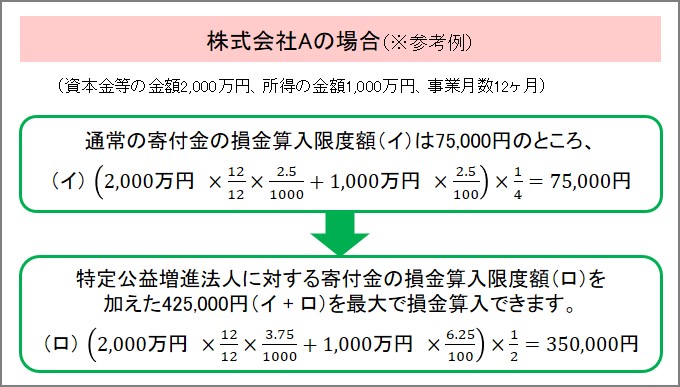

特定公益増進法人に対する寄付金について

通常の寄付金の損金算入限度額(イ)とあわせて別枠で算出した限度額(ロ)を損金に算入することができます。

※損金算入限度額は、その法人の資本や所得の金額によって異なります。

詳しくはお近くの税務署、税務相談室や税理士にご相談ください。

損金算入計算

法人様の損金算入限度額を計算することができます。

担当窓口

日本赤十字社東京都支部 振興課

TEL:03-5273-6743(平日 9:00~17:30)